作者丨陈梦

出品丨牛刀商业评论

在港股的生物科技板块中,有这样一类公司最磨人:它们账上没钱、手里没药,连年亏损却“野心勃勃”,而刚提交招股说明书的普莱医药就是典型代表。

这家公司还没卖出一款正经药物,每年营收只有几百万,就已经烧掉了数亿元。

资本赌的是一条足以颠覆抗生素行业的冷门技术路线:多肽抗菌肽。

创始人陈育新是典型的研究型创业者,从美国高校辞职回国深耕十七年,只为证明一个科学假设,多肽抗菌肽能让人类从与细菌的军备竞赛中解脱出来。

但这背后一点不轻松。

目前,公司核心产品 PL-5 虽然已经递交上市申请,但在拿到“准生证”前,公司只能靠卖护肤品勉强续命。

这种科研型创业没有退路,要么在 2026 年迎来春暖花开,一举解决全球耐药性难题;要么就在现金流枯竭的倒春寒里。

普莱药业的上市“孤注一掷”

陈育新的初心,多少带点理想主义的色彩。

从他的求学经历下,洞察到了人类文明潜伏的巨大危机,抗生素耐药性,钟南山在最近的一次论坛中说:我国抗生素不恰当使用率达70%,农村地区尤其严重。

传统抗生素像是一把精准的锁,但细菌只需一次基因突变就能“换锁”,让药物失效。

针对抗生素的弱点,陈育新选择了一条最难的路:膜区分机理。

他的抗菌肽不找“锁”,而是像重型坦克一样直接碾碎细菌的细胞膜磷脂结构。这种物理级的降维打击,让细菌几乎无法通过进化来规避。

然而,实验室里的“逻辑自洽”,在商业世界里却遭遇了冷酷的“暴击”。

因为创新药研发是一场极度烧钱的“马拉松”,而抗菌肽这条赛道尤其漫长。

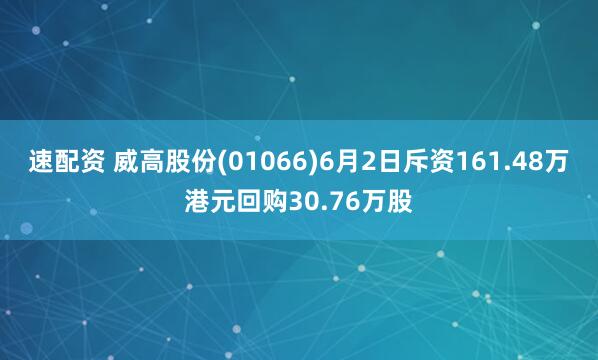

数据显示,2024年,普莱药业的研发开支冲到了8072.5万元,占现金经营成本的88%。

(图源:普莱医药 招股书)

这意味着,陈育新手里的每一块钱,有接近九毛都变成了实验台上的试剂和临床招募的成本。

其中,核心产品PL-5像一个巨大的“碎钞机”,吸走了超过六成的投入。

与高额投入形成惨烈对比的,是几乎停滞的营收。

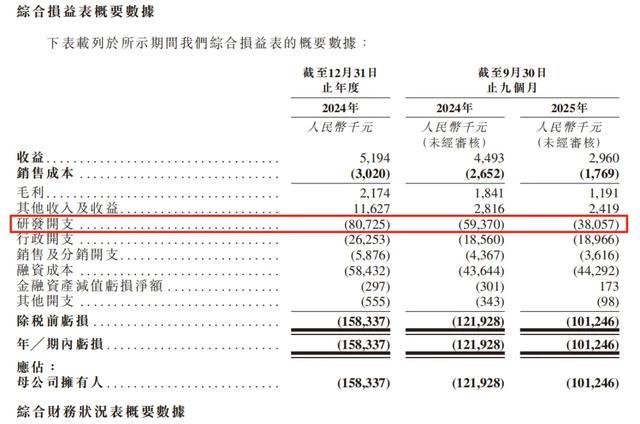

截至2025年9月,普莱药业依然没能拿出一款正式获批的药品。为了给公司续命,陈育新甚至卖起了抗菌肽护肤品。

然而,这些日护产品在2024年仅贡献了519万元收入,到了2025年甚至还下滑了超三成。

微薄的毛利在数亿的研发亏损面前,无异于杯水车薪。累计亏损7.33亿元,像是一块沉重的巨石,压在这位科学家的肩膀上。

(图源:普莱医药 招股书)

目前的普莱药业,正面临着创业以来最凶险的财务危机。

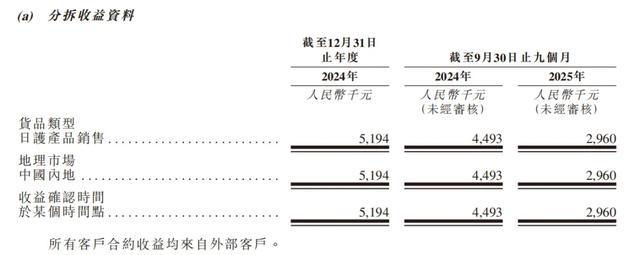

当前普莱药业的流动比率仅为0.06,这意味着公司几乎丧失了短期偿债能力。

值得注意是,一笔高达8亿元的股权赎回负债,那是早期投资者在对赌协议下的“撤退闹钟”。而在公司的账上,现金及现金等价物仅剩1207.4万元。

(图源:普莱医药 招股书)

按照目前每个月600多万元的烧钱速度,普莱药业账面上的钱只能再维持约2个月。

所以,对陈育新来说,最近几个月,将是一场命悬一线的赛跑,毕竟其核心产品PL-5正处于NDA(新药上市申请)审批的关键期。

如果此时资金断流,导致审批中止或研发停摆,陈育新十六年的心血将会在黎明前夕化为乌有。

而2026年的医药一级资本市场,早已不是那个仅凭一张PPT或一个科学假设就能换来巨额融资的年代。

投资者变得极度理性,他们不再听科学家的情怀故事,只看产品的商业化确定性。

这时的普莱药业便陷入了一个悖论,它急需钱来推动PL-5上市,但资本却因为PL-5还没上市而不敢给钱。

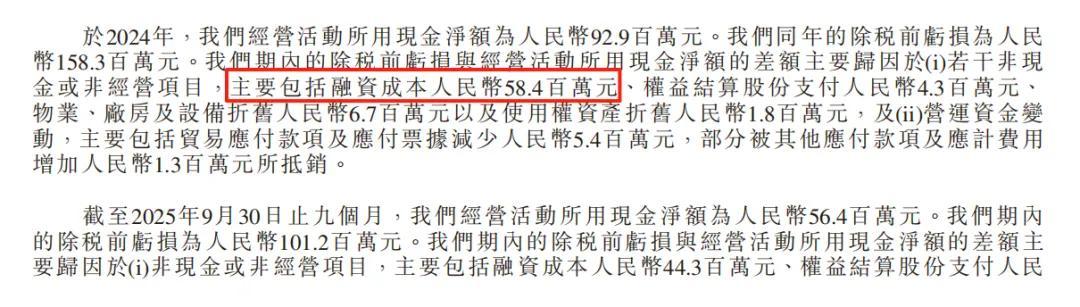

此外,公司已经背负了沉重的利息支出,2024年的融资成本就高达5843.2万元。这种“借新还旧”的戏码,正在极度侵蚀公司的财务生命力。

(图源:普莱医药 招股书)

所以,正全力冲击港股IPO,募集10.4亿港元作为救命,在此时此刻已经成了陈育新的救命稻草。

普莱药业还没搞清楚“药怎么卖”?

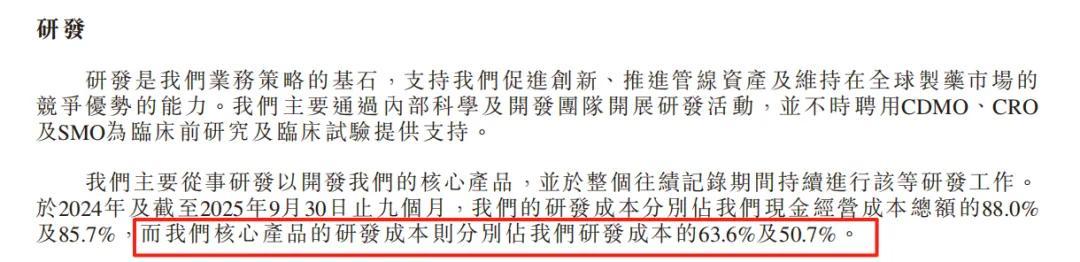

普莱的资源几乎豪赌于核心产品 PL-5 这一根绳索上,PL-5的研发投入在两个报告期内分别占总研发成本的63.6%和50.7%,是公司资源倾斜的核心方向。

(图源:普莱医药 招股书)

除PL-5外,公司还有八种候选药物,覆盖抗感染、代谢疾病、肿瘤及自身免疫疾病四大领域。

主要产品PL-3301针对口咽念珠菌病,已于2025年10月完成I期临床首例受试者给药;PL-18则针对外阴阴道念珠菌病,但处于临床开发阶段。

尽管其中国 NDA 申请已在审批中,但“审批中”不等于“准生证”。

在美国市场,PL-5仍卡在 II 期临床的漫长隧道里。

对于一家账面资金仅够维持两个月的企业来说,任何一次监管机构的反馈延迟、或者是临床数据的小幅波动,都可能引发多米诺骨牌般的崩塌。

后续梯队如 PL-3301(I期)、PL-18(II期)仍处于襁褓阶段。这意味着普莱在未来数年内,根本没有容错空间,一旦 PL-5 哑火,普莱将面临全线溃败。

而作为一家典型的“轻资产”科研公司,公司还存在研发大脑与执行双手的脱节的问题。

其临床前研究及临床试验大量外包给 CRO(合同研究组织)和 SMO(现场管理组织)。

2024年,公司的研发开支高达 8072.5万元,其中绝大部分流向了这些第三方机构。这种模式在资本充盈时什么都好说,但一旦公司出现财务危机,那便是隐形炸弹。

同时,普莱药业虽在“膜区分机理”全球首创,但在日新月异的多肽药物领域,并没有永久的护城河。

目前,中国已有 8 种 处于临床阶段的肽类抗感染候选药正在贴身肉搏。

普莱医药所处的赛道早已告别“无人区”,正陷入多路强敌的贴身肉搏。

例如盟科药业凭借已上市的抗感染王牌和成熟销售团队,在临床渠道筑起高墙;云顶新耀通过引进成熟新药(如依拉环素)迅速渗透耐药菌市场,圣诺医药利用先进的递送系统破解多肽稳定性难题,从底层技术挑战普莱的序列改造平台。

而即使陈育新解决了“药怎么造”的问题,但“药怎么卖”?普莱药业至今还没搞清楚。

作为一家即将拥有商业化产品的准上市药企,普莱竟然没有自己的销售团队。

其核心产品 PL-5 的中国商业化全权委托给了正大天晴。

借助巨头渠道固然能快步入场,但也意味着普莱失去了对定价权、推广策略和品牌话语权的掌控。

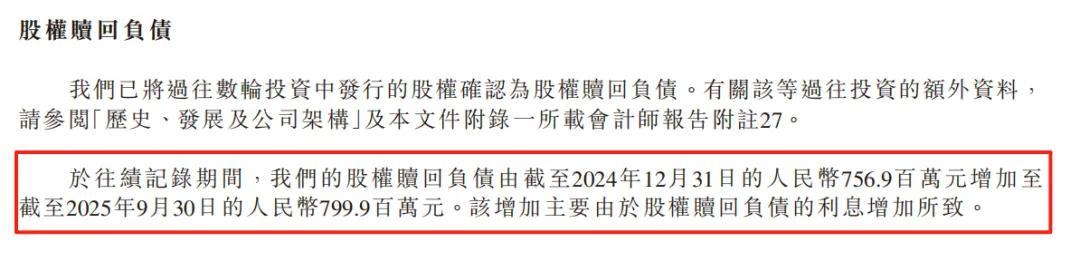

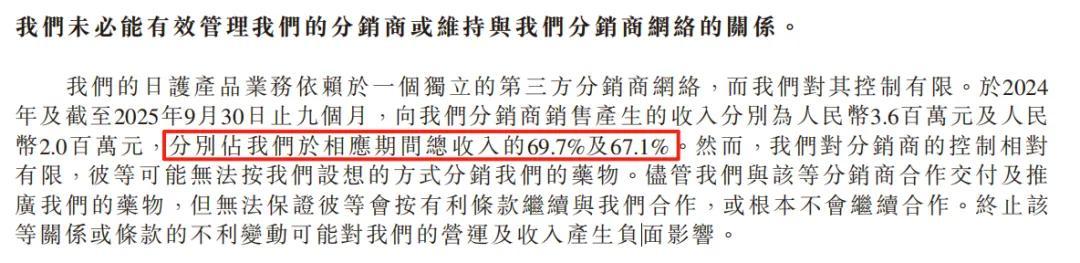

现有的日护产品极度依赖分销商,2024 年分销收入占比高达 69.7%。

当主营业务营收在 2025 年前 9 个月同比下滑 34.1% 时,这种微弱的商业化尝试显然无法支撑起公司的野心。

(图源:普莱医药 招股书)

相比较而言,华北制药等传统巨头坐拥庞大产能与地面网络,随时准备在抗菌肽市场成熟后利用成本优势规模化“收割”。

在“寄人篱下”的委外销售模式下,普莱面对对手先到货、能报销的确定性优势,陈育新的这场豪赌,赢面正被层层摊薄。

化合物专利到期,仿制药虎视眈眈

对于未盈利的创新药企而言,核心产品的专利壁垒与商业化权益是估值的两大支柱。但这两大支柱正同时给普莱医药带来考验。

作为公司核心资产的 PL-5,其最关键的中国化合物专利已在 2025 年 12 月到期,美国化合物专利也将在 2028 年失效。

尽管公司手握有效期至 2041 年的制剂专利,但化合物专利失效意味着仿制药企业可通过改剂型等方式规避保护,市场竞争压力将陡增。

专利布局的不均衡更放大了风险。

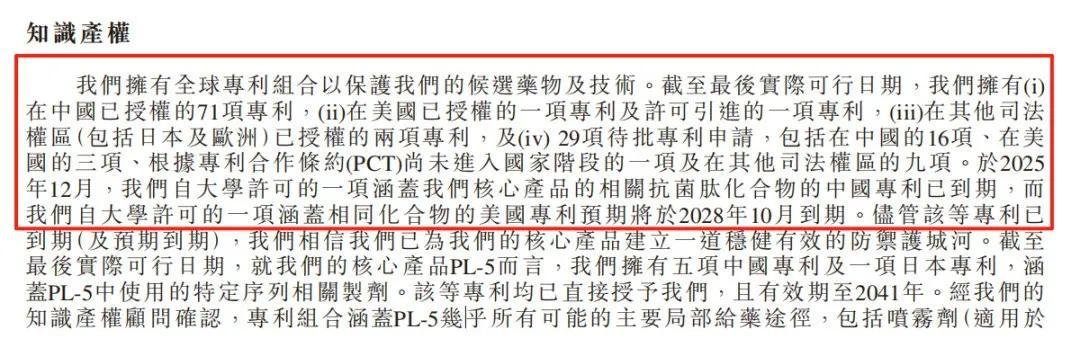

目前,全球已授权的 73 项专利中,71 项集中在中国,美国仅 1 项(含许可引进),海外专利保护几乎处于空白状态。

这意味着未来若想进军国际市场,不仅可能遭遇知识产权侵权纠纷,还难以阻止竞争对手仿制,国际化之路布满荆棘。

(图源:普莱医药 招股书)

普莱医药早于 2022 年 12 月,就将 PL-5 在中国内地的独家商业化权利授予了正大天晴。

创新药企的估值本就依赖核心产品的长期盈利预期,而独家商业化权益是构建这一预期的核心逻辑。

如今权益让渡,相当于把最关键的盈利来源交给第三方,市场此前建立的盈利预测模型被迫重构。

对于仍在亏损、依赖融资的普莱医药而言,专利保护缩水与核心权益旁落的双重冲击,正让其估值基础变得愈发脆弱,后续需通过更强的临床数据或专利补位来重建市场信心。

未来三年,普莱医药的命运将系于两大核心变量:PL-5 的监管审批结果,以及获批后商业化放量的速度。

一旦 PL-5 顺利拿下上市许可并快速纳入医保目录,公司收入结构将迎来根本性重塑。

反之,若审批进程延迟,或上市后市场渗透不及预期,本就严峻的现金消耗压力将进一步加剧,融资难度也会同步攀升。

对这家仍在亏损的创新药企而言,这本质上是一场与时间赛跑、向资本要空间的生死博弈。

兴盛网提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯